金銭の管理と購入

金銭の管理と購入

電子マネーやクレジットカードなどを利用して、現金(キャッシュ)を使わずにモノやサービスの支払いをすることをキャッシュレスといいます。キャッシュレスには、次の3つの支払い方法があります。

- 前払い...... モノ・サービスの提供を受ける前にお金を支払う方法

- 即時払い.... モノ・サービスの提供を受けると同時にお金を支払う方法

- 後払い...... モノ・サービスの提供を受けた後にお金を支払う方法

キャッシュレスの支払い方法の主な種類と特徴

プリペイドカード・電子マネー(プリペイド型)※

プリペイドカード・電子マネー(プリペイド型)※

※電子マネーの中には、クレジットカードと連携させた後払い型のタイプもあります。

- 利用する金額だけチャージ(入金)できるので、使いすぎることがなく、お金の管理がしやすい。

- 多くのプリペイドカードには有効期限が決められているので、使用期限を確認する必要がある。

- 電子マネーでチャージ(入金)した金額が不足した場合、不足分は現金で支払う。チャージした金額は原則払い戻し不可。

デビットカード

デビットカード

- カードを使うと、買い物代金が即座に銀行口座から引き落とされる(支払われる)ため、銀行に預けてあるお金の範囲で使える。

- キャッシュカードの付属機能の一つ。

- 口座残高が不足すると、引き落とし(支払い)ができない。

- ネットショッピングでは、商品入手前に支払うことになる。

クレジットカード

クレジットカード

- クレジットカード会社の審査を受けたうえで、カードをつくることができる。

- 手元にお金がなくても後払いで買い物ができるので、使い過ぎてしまう可能性がある。

- 支払い日に口座残高が不足しないよう注意が必要。

- 利用代金の分割払いは返済回数により、手数料や支払い終了時期が異なる。

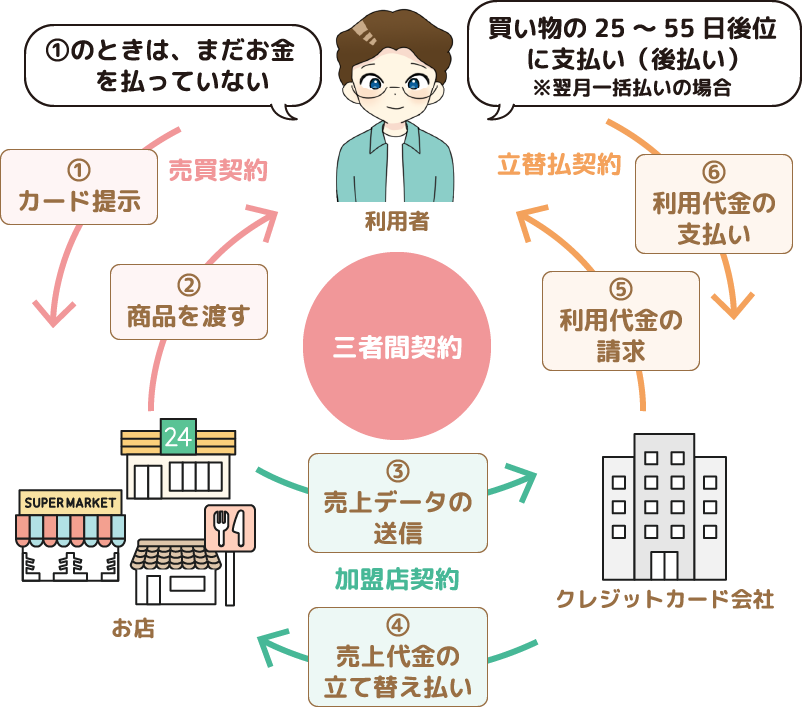

クレジットカードは「三者間契約」

クレジットカードをつくるには、カードの申込書に必要事項を記入して、クレジットカード会社の審査を受ける必要があります。

審査では、その人が「利用代金の支払いをするのに十分な収入を得ているか」、「申込内容に虚偽はないか」などを総合的に判断し、発行の可否を決定します。クレジットカードは、その審査の基準を満たし、契約にふさわしい「信用」を持ち合わせた人だけが利用できるものです。

- ・翌月一括払い

- 一般的に手数料(利息)はかからない

- ・分割払い

- 手数料(利息)がかかる。分割回数を多くすれば、月々の支払額は少なくなるが、手数料(利息)が高くなる。

- ・リボルビング払い

- 月々の支払額を一定額、又は残高に対し一定率に決めておく方式。残高に応じた手数料(利息)がかかる。

(例) 10万円の商品を購入し、翌月から支払う場合

トラブル事例

トラブル事例

クレジットカードの代金の引き落とし日に、うっかり引き落とし用の口座の残高が不足していて支払ができなかった。

クレジット会社は消費者を信用して、代金を立て替えます。クレジットカードで商品を買うことは、クレジット会社に「借金」をしているということなのです。使いすぎに注意して、支払日までに口座の残高をしっかり確認しておきましょう。何度も支払の延滞を繰り返すと、信用を失い、今後クレジットカードを使えなくなるかもしれません。また、クレジットカードの名義人以外の人が使用することは禁じられています。たとえ家族であっても、勝手に使用することは許されません。

キャッシュレス決済で買い物をしていたら「何にいくら使ったか」がわからなくなってしまった。

クレジットカードに限らず、キャッシュレスでの買い物は、手元のお金がなくならず、お金を使った感覚を持ちにくいため、しっかり管理することが大切です。利用する目的と予算を決めて計画的に利用しましょう。

①いろいろな支払方法について、

あなたが思う利点と問題点に分けて考えてみよう

利点

問題点

利点

問題点

利点

問題点

②18歳になった時、あなたなら

どの支払方法を中心に利用したいですか?

理由